Asociación de Bancos de México

Anuario Financiero de la Banca en México 2011

Capítulo I

El último año el entorno de la Banca ha estado marcado por la dualidad. Por un lado, está la condición crítica en algunos países de la Unión Europea y lo que ello implica en términos de riesgo por contagio. Por otro lado, lo positivo del desempeño económico interno y las expectativas que se vislumbran más que favorables. No obstante ese contexto, la fortaleza institucional ha logrado mantener a la Banca un tanto al margen de los riesgos externos y le ha permitido aprovechar las oportunidades internas. Esto, desde luego, no elimina por completo la presencia de efectos negativos, pero justifica un tono optimista en la evaluación global.

El ambiente de positivo crecimiento ha superado las expectativas que se tenían hace sólo unos meses, así que durante la segunda mitad de 2011 y la primera mitad de 2012 -lo que abarca este Anuario- la situación ha sido razonablemente buena para la Banca. La Capitalización y la calidad de la cartera han sido capaces de proveer, hasta el momento, de una base suficiente y sólida para aprovechar la situación.

Ese mismo ambiente positivo interno ha favorecido el desempeño agregado de los Servicios Financieros. El indicador que agrupa a los Servicios Financieros y de Seguros se ha recuperado, después de que había tenido un período de cierto estancamiento hasta mediados de 2011 (en algunos momentos hasta llegó a retraerse). La Gráfica 1 ilustra esta situación.

Economía 2011-2012

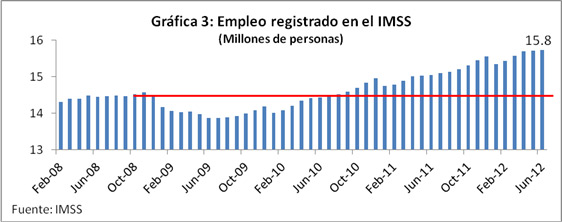

En lo económico nos encontramos en presencia de un período, ya no de recuperación, como lo reportamos el Anuario pasado, sino de una positiva expansión. Tal afirmación se desprende del desempeño del PIB (nueve trimestres consecutivos con cifras positivas) y se refuerza con la calidad de tal recuperación, pues en contraste con lo ocurrido en ocasiones anteriores, en este caso el crecimiento del PIB se ha visto acompañado por una clara expansión del empleo. Buenas noticias para la Banca.

Las cifras más recientes indican que en el período que abarca este Anuario, el empleo formal creció en 716 mil nuevos puestos de trabajo, cifra equivalente al 4.75% de crecimiento anual. Asimismo, sobresale el nivel ya alcanzado en esta variable y que rebasa con mucho los niveles previos. De hecho, se registran continuamente cifras récord en el indicador (Ver Gráfica 3).

Del mismo modo, en otros ámbitos de la economía las cosas avanzaron bien. Las fluctuaciones del tipo de cambio –devaluación de 9% entre sep’11 y feb’12 o apreciación de 11.3% en feb-may’12- no fueron reacciones a factores internos, sino fundamentalmente a los movimientos internacionales de capitales. Los grandes inversionistas internacionales, en su búsqueda por mayor seguridad, alteraron de manera recurrente la demanda de dólares -y por lo tanto su cotización frente a otras monedas- ya que los mercados europeos se mostraron particularmente frágiles.

Por lo anterior, y ante ese atinado diagnóstico sobre los factores externos, no se instrumentaron virajes especiales de la estrategia sobre el tipo de cambio, salvo algunas intervenciones marginales y temporales. Así, la flotación ha cumplido exitosamente su papel como amortiguador de los vaivenes financieros, logrando que no se reciban mayores presiones sobre las reservas internacionales. De hecho, ya se ha vuelto costumbre ver que siguen alcanzándose niveles récord de las mismas cada semana.

Dicho lo anterior, observamos que pese a la volatilidad mostrada por el tipo de cambio, variables nominales clave, como las tasas de interés y la propia inflación, resultaron excepcionalmente estables. Analizando el detalle, podemos ver que el promedio mensual de las tasas de interés (Cetes 28D) se mantuvieron en rangos que van de 4.05% (Ago’11) a 4.39% (May’12), una variación de apenas 0.34 puntos. Por su lado, la inflación también tuvo una gran estabilidad, al registrar variaciones anuales de entre 3.14% (Sep. ’11) y un máximo de 4.05% (Ene. ’12). Es decir, menos de 1 punto de distancia entre los valores extremos, aunque vale reconocer que subyacen algunas presiones.

Las buenas noticias respecto al fortalecimiento del mercado interno combinan la expansión del mercado laboral y la estabilidad de las variables nominales. En todo caso, persiste la atención –y tensión- en el posible contagio de los problemas ligados a las economías europeas y a la necesidad que éstas tienen de aplicar agresivos y prolongados programas de ajuste fiscal. Además de los esfuerzos de austeridad que requieren, faltan aún muchos acuerdos sobre el origen de los recursos necesarios para sanear las instituciones financieras, a lo que se añade la premura con que tienen que tomar las decisiones y el rechazo social que enfrentan.

Asimismo, parece iniciarse un proceso de ajuste en el crecimiento de China, lo que ya comienza a afectar el movimiento de los precios del crudo. Y ya conocemos la historia, una baja del crudo lastima nuestras finanzas públicas, aunque alienta el crecimiento en el mundo. Todo depende de la magnitud en que cambien los precios del petróleo.

En lo interno no pareció surgir alguna problemática especial para el desempeño de la actividad bancaria. Por lo tanto, lo que conviene es seguir de cerca el comportamiento de algunos segmentos del crédito cuyo comportamiento ha llamado la atención recientemente, como lo es el garantizado por la Nómina. Dicho lo anterior, pasemos a ver precisamente cómo se presentó la operación bancaria en los últimos 12 meses.

Captación: crecimiento y consolidación

La captación creció en términos reales a una tasa cercana al 13% al mes de mayo de 2012. Ese ritmo de crecimiento, sin embargo, no fue homogéneo a lo largo de los últimos 12 meses. Estuvo dividido en dos períodos con igual ritmo de expansión (12.6%), pero cuyas trayectorias diferentes caracterizan muy bien el desempeño que tuvo la captación en este lapso. En la Gráfica 4 se notan claramente las dos trayectorias. Por un lado, entre junio y diciembre del año pasado se observa el final de la reactivación que venía dándose desde el 2º semestre de 2010, razón por la que presentaba tasas en ascenso. Por otro lado, en los cinco primeros meses de 2012 lo que se percibe es un comportamiento más estable, aunque todavía registrando tasas de crecimiento de dos dígitos.

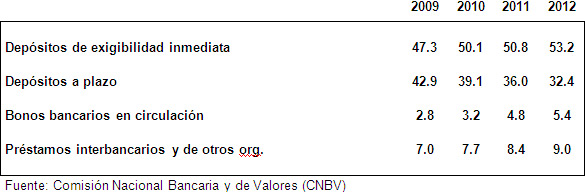

A lo largo de todo el lapso, el instrumento preferido de los ahorradores siguen siendo, con mucho, los Depósitos a la Vista o de Exigibilidad inmediata, de eso no queda duda, ya que representan más de la mitad de la captación bancaria. Sin embargo, en el último año (Mar’11-Mar’12) la estructura de la captación registró algunos cambios de interés.

En el Cuadro siguiente puede verse en detalle el comportamiento de los instrumentos de captación en lo que se refiere a su estructura porcentual. De 2009 a 2012, aumenta la participación de los Depósitos a la Vista (47.3% a 53.2%), aunque se nota claramente que de 2010 a 2011 hubo cierta pausa en ese comportamiento.

Cuadro 1: Captación de Recursos por Fuente, al mes de Marzo

(Estructura porcentual)

Los Bonos en circulación, así como los Préstamos interbancarios mantienen su tendencia ascendente, y aunque son rubros cuya contribución en la captación es de carácter marginal, llama la atención que mantienen una tendencia positiva muy definida.

Por su parte, los Depósitos a Plazo continúan descendiendo en su importancia relativa y en apenas tres años ya registran una pérdida de 10 puntos en su participación porcentual. La mayor parte de esa pérdida tiene su contraparte en los Depósitos a la Vista (5.9 puntos), distribuyéndose el resto en el avance relativo de los Bonos bancarios y los Préstamos interbancarios en el total, según señalamos anteriormente.

La estructura resultante favorece la formación de costos para la Banca, pues implica un costo financiero menor en los Depósitos Exigibles de Inmediato, comparado con los Depósitos a Plazo. Los cambios en la cultura financiera, el avance de la bancarización y la evolución misma de las preferencias de los ahorradores (uso creciente de los medios de pago alternativos, por ejemplo) seguirán cambiando la estructura de la captación en los próximos años.

Financiamiento: se consolida la expansión

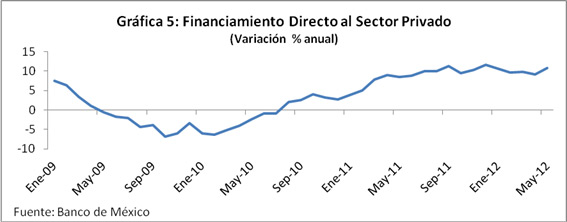

Al mes de mayo de 2012 se cumplen 22 meses continuos de crecimiento en el Financiamiento Directo al Sector Privado. Visto este comportamiento a través de una imagen, constatamos que no solo se revirtió la caída de 2009, sino que se transformó en un período de consolidación y crecimiento muy significativo, pues en los últimos 12 meses ya es de dos dígitos en términos reales (Gráfica 5). Un ritmo que más que duplica al crecimiento de la economía en su conjunto y que le permitió rebasar los dos billones de pesos desde junio de 2011.

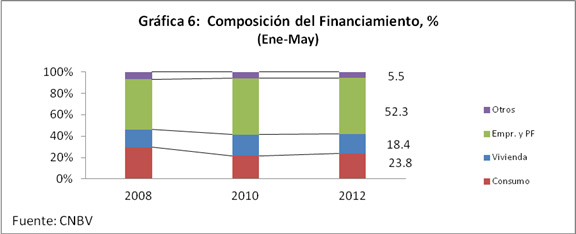

Acompañando este proceso, en los últimos años continúan presentándose cambios en la composición del financiamiento. Entre 2008 y 2012 tales cambios indican un apoyo creciente hacia el sector productivo, pues se ha logrado una mayor proporción a favor de las Empresas y Personas Físicas con Actividad Empresarial (de 46.9% a 52.3%). En igual lapso, la proporción del crédito destinado a la Vivienda se elevó de 16.5% a 18.4%, aunque ciertamente se registra un ligero retroceso respecto a 2010. En el mismo período (2010-2012) comienza a recuperarse la presencia del Crédito al Consumo, pero sin alcanzar aún la importancia relativa que llegó a tener en años anteriores (Gráfica 6).

Así, las tendencias agregadas nos indican el rumbo de la cartera crediticia en este período de expansión. Sin embargo, conviene destacar más a detalle algunos aspectos de interés correspondientes a los segmentos más importantes, del crédito específicamente1.

1. Crédito a las Empresas

Su recuperación ha sido rápida y sostenida, pues una vez descontada la inflación se han registrado tasas de crecimiento cercanas a 9% en los últimos 12 meses de información disponible. Ese ritmo de expansión se traduce en un avance continuado del saldo de crédito, después del compás de espera que significó la crisis de 2009-2010, tal como puede verse en la Gráfica 7. Este proceso de penetración creciente del crédito en la economía sobresale por el hecho de que más de la mitad es otorgado al sector privado, específicamente a las empresas, lo que constituye a este segmento en un importante apoyo al sector productivo y motor de crecimiento económico.

1Cabe recordar que refiriéndonos al financiamiento, estamos considerando los recursos provenientes del crédito tradicional y añadiendo los canalizados a través de valores.

Dadas las condiciones macroeconómicas vigentes, se puede prever que la expansión a los ritmos aquí reportados se mantendrá por el resto de 2012 y probablemente aún en los primeros meses del año entrante.

2. El Crédito al Consumo: crecimiento y recomposición

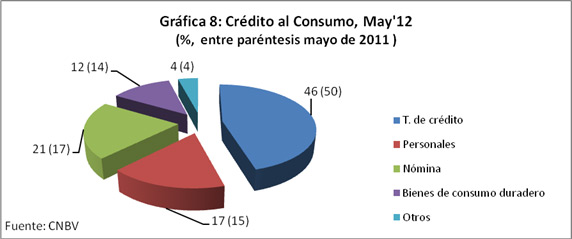

La cartera de Crédito al Consumo, reportada para mayo de 2012 por la Comisión Nacional Bancaria y de Valores (CNBV), está a punto de romper la barrera del medio billón de pesos, lo que además de representar una meta simbólica, consolida a este segmento como el segundo rubro en importancia. En este caso el principal componente son las Tarjetas de Crédito (46% de este segmento), aunque ha disminuido su participación en cuatro puntos porcentuales respecto a mayo de 2011, el retroceso más importante en este tipo de crédito (Gráfica 8). Y aunque este hecho llama la atención, no es lo único sobresaliente.

Los créditos que utilizan a la Nómina como referencia protagonizan la mayor ganancia relativa de este segmento en el último año (de 17% a 21%) y rebasan en importancia por seis puntos a los Créditos Personales, rebase que comenzó a darse desde abril de 2011. Al respecto, cabe recordar que a partir de febrero de ese año su información se presentó en forma separada. En consecuencia, las tasas de crecimiento anual pueden calcularse sólo partir de febrero de 2012. Aunque es precario el período de comparación, de él se desprende que los Créditos Personales crecieron 26% entre febrero y mayo, en tanto que los llamados Créditos a la Nómina (se entiende que los referenciados a ella) crecieron en ese lapso 55%, es decir, más del doble.

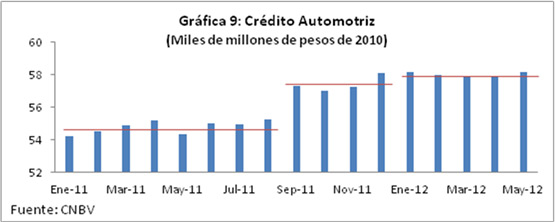

Por último, vale señalar que en pleno período de crecimiento, se registra una ligera contracción en el saldo del Crédito Automotriz. De hecho, los primeros cinco meses de 2012 describen una situación de virtual estancamiento en este mercado, ya que promedian un saldo de 58 mil millones de pesos, apenas 600 millones más que el promedio del último cuatrimestre de 2011 (57.4 mil millones) en tanto que en ese período se habría registrado un aumento de 2,600 millones respecto al promedio de los primeros ocho meses de 2011. La Gráfica 9 ilustra esta pérdida de dinamismo en el comportamiento de este segmento. Y llama la atención, ya que por su naturaleza, suele ser un termómetro a tomar en cuenta para medir la confianza de los consumidores (demandantes de crédito) respecto al futuro en el mediano plazo.

Esta es la única señal preocupante –en los segmentos relevantes- que se vislumbra en el comportamiento del crédito.

3. El Crédito a la Vivienda: crecimiento moderado

La Vivienda –tercer rubro en importancia dentro de la cartera total- cumple 37 meses de expansión y desde enero de 2012 rebasó los 400 mil millones de pesos. Para la Banca el principal componente en este tipo de crédito es el de la Vivienda Media y Residencial (84% del total) y por ello su comportamiento determina al total, así que para no repetir las mismas observaciones, éstas valdrán para ambos rubros. En los primeros cuatro meses de 2012 registró tasas de crecimiento anual de dos dígitos, en tanto que en mayo se redujo a "sólo 6%" en términos reales. Aunque se trata de una tasa menos dinámica, realmente es muy significativa, sin soslayar el hecho de que en ella puede haber cierto efecto puramente aritmético, ya que un año antes (en mayo de 2011) hubo un salto de 6% en un solo mes, lo que es inusual, tratándose de saldos. Por sí solo ello provocaría una tasa de crecimiento repentinamente inferior en mayo de 2012, comparada con las de los meses inmediatamente anteriores.

Por último, cabe señalar que todavía en el Anuario del año pasado se percibía claramente un avance significativo del segmento de Crédito para Vivienda de Interés Social. La novedad de su promoción y su presencia en información a detalle hicieron que su avance se distinguiera de manera notable. El aumento de su participación fue evidente entre 2010 y 2011, pero una vez que ha transcurrido más tiempo, la importancia relativa de este componente ha tendido a estabilizarse, de tal suerte que en el último año (may’11-may’12) su participación se ha conservado en 16%, lo que no demerita que anteriormente se haya expandido a tasas significativas.

Cartera Vencida: mejora, pero reclama atención continua

Mucho se ha hablado del riesgo creciente que representa el nivel alcanzado por la cartera vencida de la Banca. La preocupación es entendible tomando en cuenta los riesgos del entorno internacional. La problemática financiera en varios países de la Eurozona sigue siendo una asignatura pendiente de resolver, a lo que debe

añadirse el eventual riesgo de contagio. Por otro lado, la desaceleración en China es indicativa de menor crecimiento mundial en los meses por venir, lo que restará capacidad de crecimiento a diversas economías, la nuestra incluida. No obstante, en el período que comprende el presente Anuario, las diversas mediciones asociadas a la cartera vencida no parecen aportar evidencia de una situación de riesgo sistémico o institucional.

Para analizar la información concreta, veamos en primer lugar la magnitud absoluta de la cartera vencida. Tales cifras indican que, una vez descontada la inflación, el saldo de los cinco primeros meses de 2012 es 16.8% mayor que el del mismo período de 2011. No obstante, ese mismo dato se encuentra 20% por debajo de los niveles alcanzados a mediados de 2009. Si alguna tendencia debiera establecerse, tendríamos que señalar que en el corto plazo es ascendente, pero que en el mediano plazo ésta sería a la baja (Gráfica 10).

Las cifras muestran un cambio en una tendencia que se estaba gestando de mayo a noviembre de 2011. Ese movimiento de alza se rompe abruptamente y el grueso de la disminución se debe casi completamente a la reducción de la cartera vencida ligada con Estados y Municipios. Pero no se trata de un asunto contable, sino de decisiones sobre políticas de deuda por parte de los gobiernos y a los acuerdos a que han llegado con las instituciones financieras.

Ahora bien ¿La cartera vencida es elevada? Para responder a este cuestionamiento debemos medir su proporción respecto a la cartera total. En ese ejercicio, claramente el índice de morosidad replica el comportamiento de las cifras absolutas (Gráfica 11), pero cabe señalar un hecho sobresaliente: tiene una inclinación más marcada hacia abajo cuando comparamos el largo plazo, lo que indicaría un problema aún menos intenso, pues el aumento de la cartera vencida se da en un ambiente de expansión crediticia. En caso contrario: un aumento de cartera vencida en un ambiente de contracción crediticia sí resultaría una combinación de alto riesgo.

Por otro lado, en el corto plazo, los datos de 2012 muestran un aumento menos rápido respecto a 2011 al comparar entre cifras absolutas y cifras relativas (16.8% con las primeras y 8.7% en el índice relativo de morosidad). Es decir, si tomamos en cuenta la evolución de la cartera total, el avance de la cartera vencida se percibe más moderado aún.

El índice de morosidad como tal, ha exhibido un comportamiento muy favorable. Tomando como referencia un período comparable, en los cinco primeros meses de 2009 era de 3.5%, y para 2010 se había reducido en 6 décimas, para llegar a 2.9%. Un año después el descenso era de igual magnitud, para llegar a 2.3%.

En 2012 el indicador todavía se encuentra un punto por debajo del nivel que tenía en 2009, y aunque ciertamente es mayor que el de 2011, lo es sólo de manera marginal (2.5% vs. 2.3%). De hecho, el dato preciso al mes de mayo de 2011 es casi idéntico al de 2012 (2.55% vs. 2.53%, respectivamente). Los datos mensuales de 2012 muestran una tendencia apenas perceptible a aumentar, lo que, no obstante lo leve del aumento, marca la pauta para estar atentos a su evolución en los próximos meses.

Por sus componentes, la trayectoria de la cartera vencida presenta en meses recientes una creciente convergencia (Gráfica 12). En poco más de dos años la diferencia entre el segmento con mayor y menor índice de cartera vencida se ha reducido considerablemente. El Crédito al Consumo venía de un 6.9%, en tanto que el Crédito Empresarial tenía 1.99%: Una diferencia de 4.91 puntos. En mayo de 2012 la diferencia es de solamente 2.12%: 4.4% del Crédito al Consumo frente a 2.27% del Crédito Empresarial.

Claramente puede verse que mientras la estabilidad del índice de la cartera total está a cargo del Crédito Empresarial, por su propio desempeño, la dinámica del movimiento es aportada por el Crédito al Consumo2. Por esa mayor movilidad, suele ser motivo de preocupación y las miradas se dirigen especialmente a las Tarjetas de Crédito, o recientemente, al crédito referenciado a la Nómina (al que le llamaremos Crédito a la Nómina).

Específicamente, la morosidad en las Tarjetas de Crédito es de 4.82%, sin embargo, el valor real de su cartera vencida disminuyó 0.5% el último año. Por su lado, la cartera vencida del Crédito a la Nómina aumentó 83% en términos reales de mayo a mayo, cifra sin duda muy elevada, pero su índice de morosidad es de sólo 3.16%, dato menor incluso al del Crédito a la Vivienda, que actualmente no ha sido objeto de mayor atención, dado que se mantiene en niveles bajos (incluso inferiores a los vigentes hace un par de años).

El tema que podría requerir atención especial es el de los Créditos Personales, ya que su cartera vencida a mayo de 2012 aumentó 50% en tasa anual en términos reales, y con ello su índice de morosidad ascendió a 5.96%. Su relevancia radica en que se trata del segundo rubro en importancia dentro del Crédito al Consumo, con el 23% de la cartera vencida de ese segmento (y 8% de la cartera vencida de la Banca). No es un tema que deba pasarse por alto.

La información de la cartera vencida de las Entidades de Gobierno presenta una situación muy particular. A partir de septiembre de 2011 se adoptaron algunas medidas conducentes a mejorar el cálculo de las reservas de cartera para el crédito a Estado y Municipios, pero además se llevaron a cabo diversas reestructuraciones de esos créditos, lo que produce una comprensible complicación para las comparaciones relevantes. Y aunque su peso relativo no llega al 10% de la cartera, se trata de un rubro importante por el futuro de las relaciones entre la Banca y el Sector Público, lo que no parece un tema menor. Por el momento no es conveniente enfrascarse en los comparativos y los cambios de nivel resultantes. Conforme la estadística sea comparable en iguales períodos para años diferentes, será conveniente hacer algún análisis a un nivel pertinente de detalle.

En todo caso, estos temas deben mantenerse en la mira de las autoridades y las instituciones. Una vigilancia oportuna siempre será más conveniente que hacer ajustes forzados por las circunstancias.

La Salud Financiera

a) Capitalización: mayor a las normas locales e internacionales

El ambiente de fragilidad en el que se encuentran inmersos algunos países por sus sistemas financieros (y fiscales) en la Eurozona, abre espacios para la preocupación sobre si la solidez financiera de nuestro Sistema Bancario es suficiente para resistir el impacto de la inestabilidad financiera. Vale inquietarse, porque en tales circunstancias, no existe inmunidad suficiente ante el riesgo de contagio. Afortunadamente, como puede verse en la Gráfica

2Conformado por Tarjetas de Crédito más Personales más Nómina y ABCD (Automotriz, Arrendamiento, Bienes de Consumo Duradero y Otros)

siguiente, los indicadores de capitalización propios deben ser motivo de tranquilidad, pues se ubican significativamente por encima de los requerimientos mínimos internacionales (8% del Comité de Basilea) y superan incluso los nacionales, que son más exigentes (CNBV: 10%).

Según el dato más reciente -mayo de 2012- el índice de capitalización de la Banca se ubica en 15.3%. Esto por si solo da cuenta de la fortaleza financiera, pero para darle contexto, hay dos hechos de interés que vale la pena destacar, y que pueden constatarse en la Gráfica 13:

| 1) | En primer lugar, si concentráramos nuestra atención mayormente en el período 2011-2012, que es el correspondiente al presente Anuario, veríamos un marcado descenso en el índice de capitalización, ya que en ese lapso, tal medida bajó dos puntos (de 17.3% a 15.3%). Sería, sin embargo, una impresión parcial, puesto que el punto desde el cual "desciende", es 17% o más, un nivel que pudiera calificarse hasta de "excesivo" para la capitalización, ya que supera significativamente lo requerido. Es decir, no hay un "descenso" preocupante y en todo caso es apenas un ajuste propio de las circunstancias, y aún así, manteniendo niveles superiores a lo que las normas exigen. |

| 2) | En segundo lugar, a lo largo del período expuesto en la Gráfica 13, la cifra de capitalización excedió, aún en sus puntos más bajos (jun’06: 14.3%, y oct’08: 14.6%), en al menos 40% los requerimientos de la autoridad local en la materia, o 75% en el caso de la exigencia de capital del Comité de Basilea. Por otro lado, cabe señalar que los movimientos que se observan han respondido a muy diversos episodios de ajuste o expansión del crédito, o bien, períodos de crisis financiera internacional, como lo fue 2009-2010 y sin embargo, se mantuvo una capitalización más que suficiente. La línea resalta los niveles más bajos del período. |

No sería conveniente afirmar que no habrá problema alguno, o que estamos a salvo de complicaciones. Sin embargo, con los datos disponibles, esos motivos de preocupación debieran ser remplazados por una seguridad razonada. En todo caso, la expectativa de crecimiento continuado que se percibe en la economía mexicana apunta más a la expansión crediticia que a un freno precautorio. En ese sentido, debemos revisar los datos referentes a la cobertura que proveen las reservas preventivas, ya que la capitalización no da indicios de convertirse actualmente en una limitante a la expansión bancaria.

b) Reservas

Con todo y el costo que su mantenimiento representa, las reservas preventivas son uno de los instrumentos más efectivos para transmitir seguridad a los ahorradores. Aunque su función parece correctiva (dado que su existencia se justifica mientras haya cartera vencida), lo cierto es que cumplen más bien un papel preventivo. No pretenden igualar o convertir, por comodidad, a la cartera vencida en pérdidas, pero sí buscan enfrentarlas bajo condiciones controladas, en caso de que se presenten. De hecho, un manejo prudente en el otorgamiento del crédito es la mejor manera de hacer de este recurso una buena política preventiva y no una bolsa de pérdidas sin remedio.

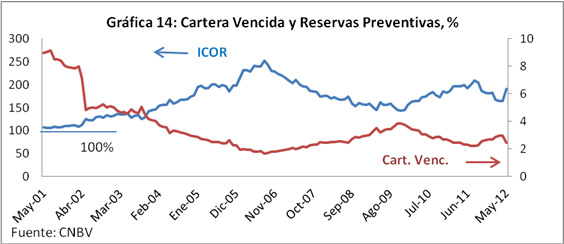

La Banca en su conjunto tiene constituidas actualmente reservas preventivas por 121 mil millones de pesos. Con ellas se cubre el 186% de la cartera vencida. Es decir, dado que las reservas exceden en 86% a la cartera vencida, el monto constituido de reservas alcanzaría para "hacer desaparecer" instantáneamente la totalidad de la cartera vencida y aún así tener recursos disponibles "extra" para enfrentar algún otro quebranto. Una cobertura que luce más que suficiente, pero que no debe conducir a relajar las políticas preventivas.

Evaluar la solidez o fragilidad del actual nivel del índice de cobertura (ICOR) exige una visión de mediano o largo plazo. En este sentido, se necesitaría una visión retrospectiva mayor a 10 años para poder observar un punto que pudiera considerarse "bajo" en el ICOR. Con fines anecdóticos, esto sucedió allá por el año 2001, cuando el índice de cartera vencida superó el 9% -un número que rebasa cualquier escenario actual o del futuro inmediato- y aún en ese momento, la cobertura se mantuvo superior al 100%. La Gráfica 14 ilustra claramente tal circunstancia.

Esta es la situación del dato agregado de cobertura, pero en cada segmento hay algunas diferencias, naturalmente en función de las propias características del tipo de crédito, las cuales se describen a continuación:

- Empresarial. Su nivel coincide precisamente con el dato agregado, debido a la importante presencia de este tipo de crédito en el total de la cartera. En consecuencia, las observaciones del dato agregado pueden aplicarse a este segmento.

- Al Consumo. Debido a que es un crédito más volátil y con escasa constitución de garantías, su índice es más elevado, ubicándose en 213% y superando al promedio en 27 unidades (o puntos porcentuales). A su interior sobresale el ICOR del Crédito Revolvente (Tarjeta de Crédito, básicamente sin garantías) con el índice más alto (246%, que rebasa en 60 puntos al promedio de la Banca). En tanto, el ICOR de los Créditos No Revolventes (Personales, de Nómina, Adquisición de muebles) es más bajo (179%), en razón de que los montos se limitan a líneas de crédito previamente aprobadas, y que una vez que se usan y se van liquidando, el saldo insoluto tiende a descender (a menos que se incurriera en moratoria sin haber realizado pago alguno), pero en lo que aún así, existen procedimientos para recuperar alguna garantía.

- A la Vivienda. Se trata del crédito garantizado por excelencia y además es uno de los más estables. Por ello su ICOR es de solamente 51%. Y con todo, presenta diferencias por tipo de vivienda (Gráfica 15).

Una mayor volatilidad se corresponde con una mayor reserva preventiva, mientras que la presencia de garantías requiere una menor constitución de reservas. Por lo tanto, las diferencias que presentan los niveles del ICOR deben reflejar esta circunstancia, como puede observarse en la Gráfica 15.

Cabe incluir una observación especial a las reservas en el caso del crédito a las Entidades de Gobierno, ya que a partir de septiembre de 2011 se incluyeron algunos cambios en los cálculos a su constitución. Por ello, la estadística relevante en este caso se encuentra sumamente distorsionada (para tener algún comparativo útil), situación por la que no resulta conveniente hacer referencias específicas para el año más reciente.

El Mercado

En este Anuario habremos de reportar principalmente cambios en la estructura de los oferentes, noticias sobre la penetración de las actividades bancarias, las diferencias en las tasas de interés que ilustran sobre la naturaleza de los créditos y por último, algunos ajustes a la regulación.

a) Cambios en la estructura

En el período que abarca este Anuario se ha agregado una institución más al Sistema. A partir de su informe de capitalización para el mes de octubre de 2011, la CNBV reporta la inclusión de Banco Base, el cual inicia actividades con 6,735 millones de pesos de activos (una participación de mercado de 0.11%). Con ello, el número de instituciones se elevó a 42.

Además del aumento en el número de bancos, el sistema también experimentó cambios en la participación de mercado de las instituciones, medida con base en sus activos. Entre marzo de 2011 y marzo de 20123 sobresalen los cambios de cuatro Bancos: 1) Banamex, que la reduce de 20.4% a 17.48%; 2) Santander, que la aumenta de 12.2% a 13.1%; 3) ING que la reduce de 2.29% a 0.75% y, finalmente; 4) Deutsche Bank, que ganó un punto, al pasar de 1.86% a 2.86%.

Pese a que estas variaciones son las más significativas en términos cuantitativos, solamente dos de estas instituciones cambiaron el lugar que ocupaban. La primera (ING) pasó del 8º lugar en marzo de 2011 al 17º en marzo de 2012 y la segunda (Deutsche Bank), que ganó una posición, al pasar del 8º al 9º lugar en el mismo lapso. Las posiciones de Banamex y Santander no cambiaron, conservando el 2º y 3er lugar, respectivamente, en razón de que en la parte más alta, las diferencias en la participación de mercado entre las instituciones son de mayor magnitud.

Al momento de afinar los últimos detalles del presente Anuario (finales de julio de 2012, pero reconociendo que su actividad formará parte del Anuario del año entrante), la CNBV anuncia la autorización para dos nuevos Bancos Múltiples, los cuales tendrán objeto social acotado, de los llamados "Bancos de nicho":

- "Banco Bicentenario, S.A., Institución de Banca Múltiple", resultante de la transformación de régimen de unión de crédito de "Unión de Crédito Nuevo Laredo, S.A. de C.V."

- "Agrofinanzas, S.A., Institución de Banca Múltiple", resultante de la transformación de régimen de "Agrofinanzas, S.A. de C.V., Sociedad Financiera de Objeto Limitado".

b) Bancarización

El avance de la bancarización se constituye en uno de los elementos más importantes de la operación bancaria en años recientes y hacia el futuro. Por ello, más allá del número de instituciones, cabe resaltar el crecimiento de los llamados corresponsales bancarios autorizados, que son parte de los esfuerzos para incrementar la bancarización. Así, según el boletín más reciente de la CNBV, al mes de febrero de 2012 existen 15 bancos involucrados en este esfuerzo (en 2010 había 11, y 12 en 2011). Esos bancos reúnen un total de 611 comisionistas bancarios, con lo cual la red de establecimientos donde se pueden realizar operaciones bancarias asciende a 21,161.

3Período más reciente de 12 meses para el que puede hacerse tal comparación con base en los Boletines Estadísticos de la CNBV.

Para dar idea de lo importante de este proyecto de expansión de los servicios, cabe señalar que a la fecha señalada se contabilizan 1,492 municipios en todo el país que no cuentan con una sucursal bancaria4, pero en 465 de ellos hoy en día es posible realizar operaciones básicas de pago de créditos, depósitos, retiros y pago de servicios, gracias a la presencia de esos comisionistas que apoyan los esfuerzos de bancarización.

Por otra parte, un tema más globalizador, el de la Inclusión Financiera, sigue avanzando. Y aunque parte medular de la misma es la bancarización, no se limita a ella. Por esa razón, se continúan elaborando los informes de Inclusión Financiera por parte de la Comisión Nacional Bancaria y de Valores con otra información complementaria, como lo es la demográfica, por ejemplo. El más reciente con el que se cuenta corresponde al tercer trimestre de 2011 y el que sería el Cuarto Reporte de Inclusión Financiera aún no se publica, lo cual suponemos que se hará en los próximos meses. Material valioso de consulta para analistas e involucrados en el tema.

No está por demás recordar que la bancarización es uno de los principales instrumentos para elevar la formalización de los mercados, así que cualquier esfuerzo que ayude a reforzarla deberá ser bienvenido como parte de la constante lucha por reducir la informalidad.

c) Las tasas de interés

La tasa de interés implícita sobre la cartera de crédito nos muestra claramente la naturaleza de cada segmento, según su riesgo y/o calidad de la garantía. En el Cuadro 2 se muestran los niveles de esas tasas implícitas5 para el período enero-mayo de 2011 y 2012. Algunas observaciones llaman nuestra atención.

Cuadro 2: Tasas de Interés Implícitas

(Enero-Mayo)

4 Aquí cabe señalar que hay cierto volumen de operaciones por debajo del cual no es factible la operación de sucursales tradicionales. Es el caso precisamente de esos municipios donde no es sustentable la presencia de alguna sucursal y más impensable aún la presencia de varios Bancos para dar lugar a lo que sería una sana competencia. A ese mercado precisamente se dirigen figuras como la de los corresponsales bancarios.

5 Se refieren a la proporción que representan los intereses pagados por el saldo de la cartera respectiva. Por lo tanto, no corresponden a una tasa contractual específica, sino al promedio de miles de contratos crediticios, con todas las variantes de tasas y plazos que ello puede implicar.

La tasa agregada exhibe una ligera alza, lo cual se debe a dos segmentos en particular: el crédito a Entidades Financieras pero especialmente al Crédito al Consumo, lo cual resulta lógico, por la mayor cartera vencida en este tipo de crédito (y el riesgo que ello conlleva). Sobresale en este caso el aumento del costo que se refiere al crédito de Otros (Personales, a la Nómina y para la Adquisición de Bienes de Consumo Duradero), ya que el de Tarjetas de Crédito ha experimentado cierto abaratamiento relativo.

Más importante por su naturaleza y monto, pero al mismo tiempo más estable, tenemos al Crédito Empresarial –recuérdese que es el más importante componente de la cartera total- tiene una reducción marginal en su tasa implícita. En tanto, las del Crédito a la Vivienda permanecen prácticamente sin cambios (sólo 5 centésimas).

d) Ajustes en la regulación

En el período que abarca el presente Anuario la regulación adicional a la operación bancaria ha sido relativamente menor, ya que el tema de gran envergadura en los últimos años se relaciona con lo que se llamó Basilea III y que añadía algunos elementos extra al Comité de Basilea II. No habremos de repasar dichos aspectos, los cuales ya se dieron a conocer en este espacio en el ejemplar del año pasado.

Queda, sin embargo, lo que se refiere a algunos cambios introducidos para mejorar las metodologías para la calificación y reserva de los créditos otorgados por las instituciones financieras a Entidades de Gobierno. Específicamente, al tercer trimestre de 2011, entró en vigor6 una nueva metodología para calcular las reservas de cartera de los créditos a Estados y Municipios. Algunos de los objetivos introducidos por las nuevas reglas son:

- Un mayor involucramiento de las instituciones en la determinación de las reservas.

- Promover la cultura de pago entre Estados y Municipios al incorporar al Buró de Crédito en el criterio de evaluación de riesgo

- Dar mayor sensibilidad al riesgo en el proceso de la constitución de las reservas, y

- Alinear los incentivos para una mejor originación de las reservas y basarlas en las pérdidas esperadas.

Adicionalmente entraron en vigencia algunos cambios contables para clasificar la cartera de crédito, con el objetivo de precisar el tratamiento aplicable a reestructuras y renovaciones. Este hecho resulta muy relevante porque precisamente han tenido que hacerse diversas reestructuras y renovaciones de este tipo, sobresaliendo las operaciones con el Estado de Coahuila, aunque no se descartan otras en el futuro cercano.

6 Conviene aclarar que si bien las disposiciones indicaban su entrada en vigor hasta diciembre, las instituciones consideraron pertinente aplicarlas desde Septiembre.

Conclusiones

Al final del día, 2011 y la mitad que llevamos de 2012 conformaron un entorno favorable para el desempeño de la Banca. El crecimiento en lo económico y financiero resultó incluso mejor que las expectativas que se tenían. Es así que la Banca pudo desarrollar sus actividades con grandes posibilidades de expansión, tal como sucedió.

La situación latente de crisis a nivel internacional se ha superado exitosamente hasta el momento, lo que no significa que estemos a salvo, como bien se ha considerado en el seno del Consejo de Estabilidad del Sistema Financiero. Reconociendo que algunos aspectos rebasan el objetivo del presente Anuario Financiero de la Banca 2012, es importante considerar varias de sus conclusiones, ya que están en línea con los temas expresados aquí.

En Europa se ha logrado en principio que los fondos de estabilización financiera sirvan para recapitalizar a los bancos de la región sin que los gobiernos respectivos deban asumir las deudas, lo cual es muy favorable. De cualquier manera, para nuestra economía en el corto plazo las consecuencias se han limitado a las Bolsas de Valores y al Tipo de Cambio, pero de persistir los problemas se hará más factible que los efectos logren permear otros ámbitos económicos.

Si bien es cierto que persiste el riesgo de nuevos episodios de inestabilidad, hasta el momento los canales de transmisión continúan siendo limitados, pues los principales bancos españoles que tienen filiales en México están bien capitalizados y no requieren apoyo oficial. Además, esos mismos bancos en México tienen excelentes niveles de capitalización.

En lo que respecta a la operación directa de la Banca, la captación mantuvo una estructura y costos muy saludables. La preferencia por los depósitos líquidos favorece tal situación y por otro lado, el creciente uso de los medios de pagos no tradicionales: ya sea de plásticos personalizados o por transferencias electrónicas hace que esas prácticas se vean reforzadas y previsiblemente avancen en el futuro. En términos cuantitativos, se lograron nuevos saldos récord de captación, así que la disponibilidad de recursos para la intermediación fue más que suficiente.

El financiamiento se ha mostrado generoso. Lo mismo en el apoyo específico al sector productivo que en las necesidades de financiamiento personal (directo en la compra de Vivienda o en líneas de crédito a disponibilidad del cliente). Al expandirse a una velocidad significativamente superior al ritmo de crecimiento económico representa una gran contribución al mismo.

La capitalización está en excelente nivel y la cartera vencida no luce como un problema, así que todo indica que se deberá continuar la expansión crediticia y aprovechar las buenas perspectivas que se tienen sobre la economía para el resto del año, y 2013 inclusive.

La evolución de los indicadores de cartera vencida a nivel agregado y en sus diversos segmentos trae consigo una lectura general de tranquilidad. Y acaso deban llamar la atención los Créditos Personales (no los de Nómina, hasta cierto punto satanizados como de peligro inminente en diversos medios). Contrastando la información disponible para este año, cabe señalar que estos segmentos no son un problema particular en el período que abarca este Anuario y todo parece sugerir que tampoco lo serán en el futuro inmediato.

En materia de regulación es interesante ver cómo se está adecuando rápidamente al entorno económico, de tal suerte que cuando surgieron problemas con la cartera vencida en algunas áreas del Sector Público, pudieron hacerse los cambios para enfrentar las nuevas circunstancias. Medir mejor la cartera, así como las reservas preventivas no es una cosa menor. Pero destaca sobre todo la flexibilidad de la Banca para adoptarlas, ya que incluso planteándose para un plazo, las instituciones optaron por adelantar la aplicación de las disposiciones regulatorias al respecto. Esta muestra de flexibilidad es indicativa de la salud sistémica de la Banca.

La Inclusión Financiera como tema recurrente llegó para quedarse. La contribución que a este propósito hace la bancarización es fundamental. Los números son contundentes: en seis años el número de clientes ha pasado de 9 a 20 millones, más del doble, en tanto que el número de empresas atendidas con crédito ha pasado de 100 mil a 600 mil y aprovechando la figura de corresponsales, los sitios donde se pueden realizar las operaciones bancarias más comunes es superior a los 21 mil.

Un tema lateral, pero de gran importancia por la confianza que requiere un sector como el de la Banca, es lo ocurrido con el Banco HSBC y la sanción que recibió por prácticas administrativas no adecuadas. El lavado de dinero será material para los próximos meses y tal vez implique algunos cambios en la regulación. Asimismo, habrá de actualizarse–al revisarse menos- el tema de las mejores prácticas preventivas al respecto. En el futuro, la Banca visualiza con nuevos ojos las prácticas que puedan ser sancionables por ligarse a ese tema tan delicado.

Por último, y en términos llanos, en este Anuario de la Banca podemos decir que la expansión no está a la vista, sino que estamos avanzando y experimentando su desarrollo. Así, la lectura de este período reciente de la Banca marca diferencia, por ejemplo, con lo que ocurre actualmente en la Unión Europea, donde los Bancos son parte del problema. En México la Banca, más que un problema, ha sido parte de la solución.

FUENTES: documentos específicos y sitios de Internet

Asociación de Bancos de México. Convención Bancaria, 2012 www.abm.org.mx

Banco de México. Informe Anual 2011 y Base de datos. www.banxico.org.mx

Comisión Nacional Bancaria y de Valores. Boletines Estadísticos y Bases de datos. www.cnbv.gob.mx

Comisión Nacional para la Defensa de los Usuarios de las Instituciones Financieras. www.condusef.gob.mx

Instituto de Protección al Ahorro Bancario. www.ipab.org.mx

Instituto Nacional de Estadística Geografía e Informática. www.inegi.gob.mx

Secretaría de Hacienda y Crédito Público. www.shcp.gob.mx

Derechos Reservados › Prohibida la reproducción total o parcial de este sitio › Asociación de Bancos de México, 2012.