¿CÓMO LEER

TU ESTADO

DE CUENTA?

DE CUENTA?

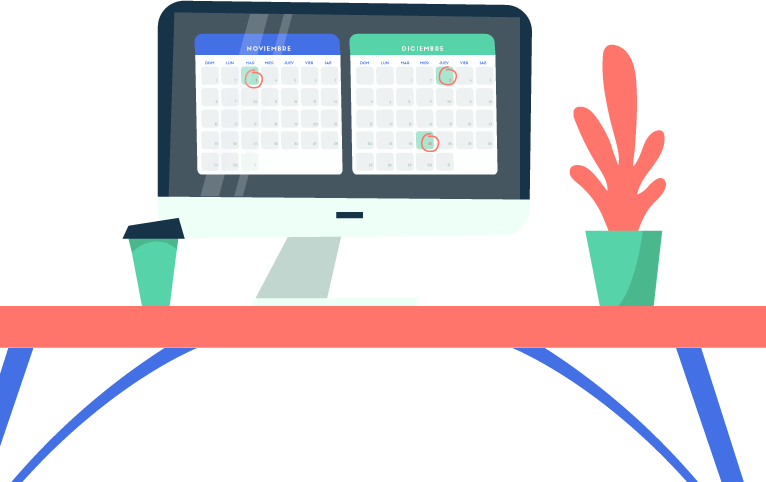

El estado de cuenta es un documento físico o digital que refleja todas las operaciones que hiciste con

tu tarjeta durante el mes. A continuación, te mostramos sus puntos clave y algunas recomendaciones para

sacarle el mayor provecho a tu tarjeta de crédito.

¡Si un buen historial crediticio quieres llevar, tus fechas de pago no debes olvidar!

Es el día del mes que toma el banco para sumar todos los movimientos que hiciste con tu tarjeta

durante los últimos 30 días.

Es el último día que tienes para liquidar tus gastos del mes, que normalmente son 20 días

naturales posteriores a la fecha de corte.

Anota y coloca en un lugar visible el día en que comienza a transcurrir el periodo del crédito y

tu fecha de pago; también puedes vincular el pago a tu tarjeta de débito, así no lo olvidarás.

¡Dando y dando, pajarito volando!

Es la cantidad mínima que debes pagar para mantener vigente tu línea de crédito.

Es el importe de las compras que hiciste en el mes, el cual te recomendamos pagar en su

totalidad.

Es el monto con el que se liquida toda tu deuda.

Realiza el pago para no generar intereses o, al menos, el doble del pago mínimo; así terminarás

de pagar tu crédito más rápido.

Por último, pero no menos importante...

Es el monto total que tiene tu tarjeta de crédito.

Es la cantidad que debes de tu línea de crédito.

Muestra aquellas compras que realizaste a meses sin intereses.

Si tu tarjeta cuenta con puntos, bonificaciones o planes de recompensa, ¡aprovéchalos! Te pueden ser útiles, por ejemplo, para pagar una parte de la anualidad de tu tarjeta o algún producto o servicio.

Recuerda que la tarjeta de crédito no es un ingreso adicional, sino un compromiso que debes cumplir para seguir disfrutando de sus beneficios. Antes de hacer una compra a crédito, identifica hasta cuánto puedes gastar con ayuda de tu presupuesto.

|

FUENTES

|

|

Banco de México

https://anterior.banxico.org.mx/divulgacion/sistema-financiero/sistema-financiero.html#Conceptosrelacionadoscontarjetadecredito

Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF) https://www.gob.mx/cms/uploads/attachment/file/448994/Credito.pdf |