crediticia

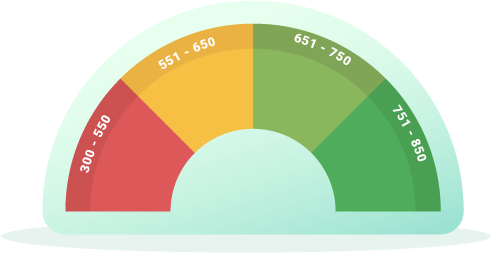

De esta forma, mientras mejor sea la calificación crediticia de una persona, mejores serán los créditos que podrá recibir. Aquí te damos tres consejos para que mejores tu calificación crediticia y aproveches sus beneficios:

|

Utiliza la programación automática de pagos. Esto te permitirá ser puntual y evitarás gastar el dinero que está destinado a pagar el crédito. Recuerda que este recurso implica que retiren automáticamente dinero de tu cuenta bancaria. Por lo tanto, cada vez que programes un pago, ajusta tu presupuesto y tus gastos, para no saturar tu cuenta. Si pagas puntualmente tus créditos, serás identificado como un usuario responsable y confiable. |

|

Usa menos de 50% de tu línea de crédito. Esto te ayuda a mantener controladas tus deudas. Recuerda que, para evitar adeudos que no puedes pagar, es recomendable utilizar créditos que no superen el 40% de tus ingresos disponibles después de cubrir tus gastos fijos. Explora el folleto Estrategia para medir mi capacidad de endeudamiento para conocer cuánta deuda puedes contraer. |

|

Cuando tengas problemas para pagar un crédito, infórmaselo al banco. Así, en conjunto podrán establecer un plan que te permita cumplir los pagos. De esta manera mostrarás tu compromiso y conservarás la confianza de la institución. Esto es muy importante para mantener sano tu historial crediticio. |

Contar con una buena calificación crediticia te puede ayudar a cumplir tus metas financieras a largo plazo, ya que un buen historial crediticio te brinda la posibilidad de recibir créditos mayores, como el automotriz o el hipotecario.

Si deseas conocer tu historial crediticio, necesitas tener a la mano los siguientes documentos:

- Identificación oficial

- Estado de cuenta de tus tarjetas de crédito. Deberás proporcionar el número de la tarjeta de crédito vigente, límite de crédito y otorgante

- Si tienes o has tenido un crédito automotriz y/o hipotecario en los últimos seis años, deberás proporcionar el número de crédito y el otorgante

Para interpretar la información de tu reporte, explora la infografía Guía para leer tu historial crediticio.

Si aplicas los consejos que te dimos en esta ficha, tu calificación crediticia será impecable.